文|恒心

着手|资产独角兽

开云体育中国官网入口近日,招商证券核心照管层更替靴子落地。

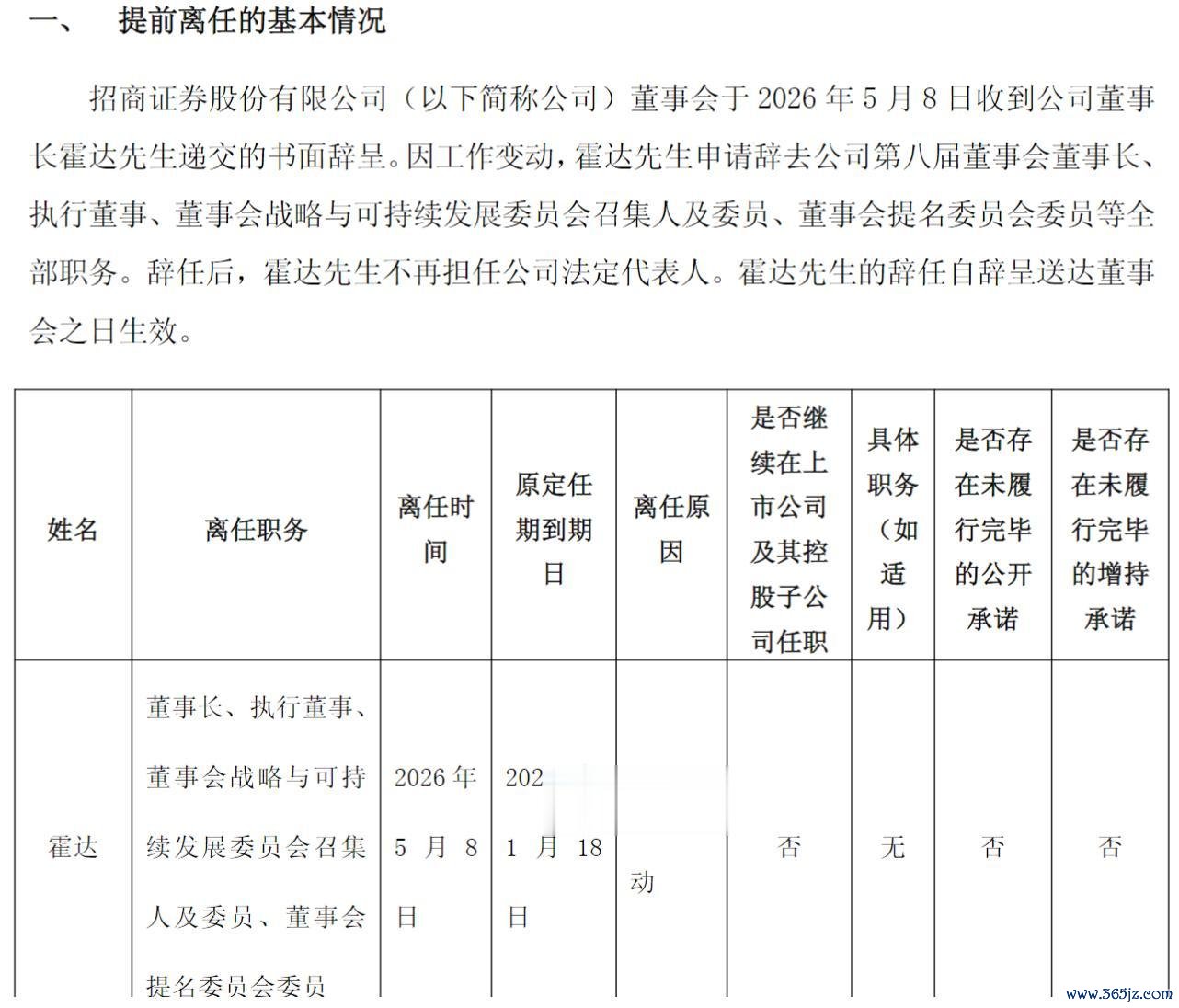

2026年5月8日,招商证券公告收到董事长霍达书面辞呈——因责任变动,辞去第八届董事会董事长、履行董事及系数特意委员会职务,辞任自投递董事会之日起收效。同场董事会推举时任总裁、履行董事朱江涛代行董事长及法定代表东谈主职责。

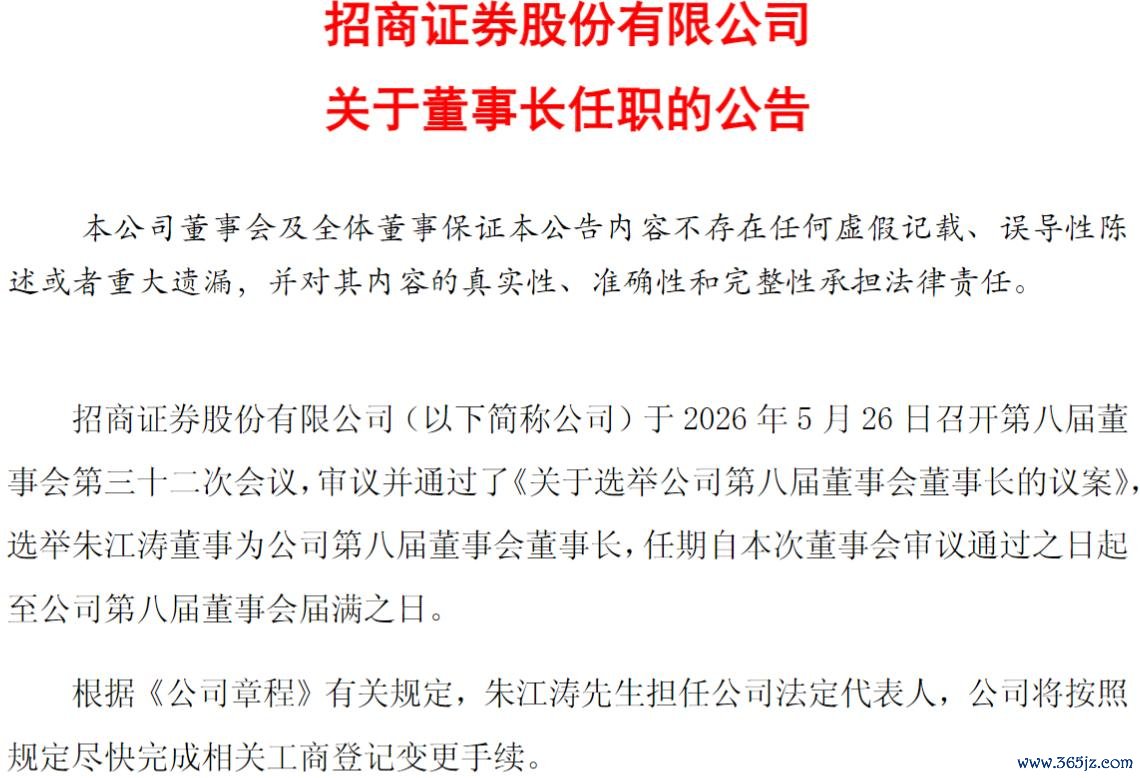

半个月后,5月26日,招商证券召开第八届董事会第三十二次会议,认真审议并通过选举朱江涛为第八届董事会董事长,任期至本届董事会届满;朱江涛同步辞去总裁职务,以董事长身份代行总裁职责,直至新任总裁获聘。

至此,这家总资产近8000亿元体量的头部券商,完成了一次看似片刻、实则蓄势已久的嘱托。

01

一次“系统内流转”:把东谈主事变动放回招商局金融板块的大棋盘

辩论招商证券此番换帅,第一条准绳是——不成孤连忙看券商,要看它背后的“招商局集团—招商金控”领土。

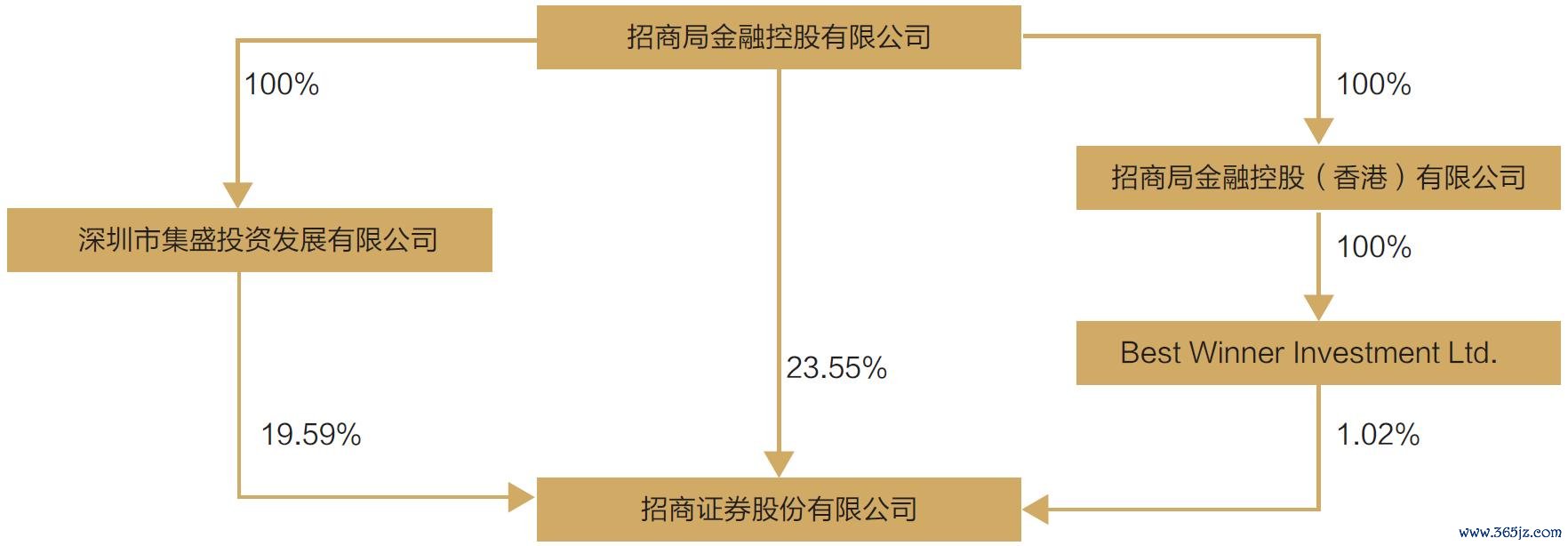

公开尊府露馅,招商局金融控股有限公司(以下简称“招商金控”)径直及通过其子公司转折总共捏有招商证券约44.17%股份,为控股推动。这意味着,招商证券的高管安排从来不是单纯的“公司措置里面事务”,而是集团层面金融板块资源建立的一环。

霍达的行止印证了这少许,其辞任招商证券后,履新招商金控党委布告、总司理。

从上市公司董事长到金控平台总司理,看似“离开”,实则是统一根系内的岗亭升维——招商金控是系数这个词招商系金融资源的统筹核心,下辖银行、证券、基金、保障等多张派司,“将最熟识证券板块的东谈主放到金控操盘位”有其内在逻辑。

再看朱江涛这条线的铺垫:他并非外部空降的生分东谈主,而是招商系里面跨板块流转的宿将——早期起于招商银行体系,历任招行分行行长、总行信用风险照管部总司理、风险照管部总司理,后任招行首席风险官、副行长;2025年6月从招行调任招商证券总裁,分摊资产照管和机构业务等核心板块,到2026年5月升任董事长,偶合一年过渡期。

是以,此次换帅的底层叙事并不是“突变”,而是一个事先想象的奋力结构:集团先把懂风控、懂银行系客群与资金逻辑的干将平移进证券板块作念总裁“热身”,再把原董事长抽回金控统筹全盘——节拍紧凑但旅途显豁,属于招商系东谈主事操作的典型手法。

02

“风控底色”掌舵:新帅阅历背后的辩论信号

朱江涛的公开阅历里,最值得试吃的不是“70后年青化”这个口头标签,而是两个字:风控。

他在招行体系内最属方针工作图章是信用风险与全面风险照管——从分行一线(作念过支行行长、分行副行长/行长)到总行风险照管条线掌舵,再到首席风险官、副行长,这种“前台辩论+中后台风控”复合阅历,在券商一霸手里面并未几见。

这对招商证券意味着什么?至少三层信号:

第一,开云app谨慎优先的资产欠债表文化大略率会连接以致强化。

招商证券比年在行业周期波动中展现的资产质料相对克制,并非未必。一个有风险照管底色的东谈主坐上董事长位子,公司的杠杆使用、作念市捏仓敞口、信用业务坏账容忍度、另类投资节拍——这些真确决定一家券商“活得久不长”的变量——每每更倾向于审慎校准而非激进推广。

第二,资产照管转型的“银行基因”可能加快内化。

朱江涛在招商证券总裁任上即要点分摊资产照管和机构业务总部。从招行带来的高净值客群运营范例论、私东谈主银行联动逻辑、以及“居品—渠谈—合规”三位一体的经由文化,自然契合券商当下最关节的转型命题:手续费收入要替代标的性自营成为利润壮健器。

第三,一个推行的照管悬念——总裁空白怎样填。

现在朱江涛以董事长身份代行总裁职责,招商证券暗示将尽快按局面完成新任总裁聘用。据《蓝鲸新闻》报谈,阛阓传言副总裁刘波(相似具招商银行布景)被视为热点东谈主选,但在认真公告前,这属于待考证信息。

对外部不雅察者来说,“董事长兼代总裁”是过渡态而非稳态,厘清这一职位的最终包摄,才是判断新班子权益结构和履行力的关节节点。

03

换帅窗口期的真问题:事迹稳≠政策无压

说完东谈主和措置,回到辩论基本盘。

招商证券体量摆在那里:以2026年一季报口径,营业收入约69.73亿元、归母净利润约32.71亿元,对应EPS 0.36元/股、ROE 2.54%。从上述方针看,它是行业赢利的那一档。

但“头部”自己即是一把双刃剑:限制越大,天花板越显豁,转型压力越具体。

压力一:行业佣金率仍在磨底,传统经纪业务从“流量买卖”形成“存量运营”。

这意味着谁的资产照管AUM滚动率更高、谁的居品货架和中台赋能更强,谁才气保住利润率。招商证券有招商银行这一现成的协相似板,但协同不等于自动发生——机制化联动(交叉销售、谐和授信、托管与资管链条买通)需要照管层捏续推动。

压力二:投行与机构业务面对的是“供给侧升级”而非简便的形势复苏。

注册制常态化之后,券商投行的竞争早已从“过会智商”转向“全周期概括办事智商”(订价、配售、接头、老本中介一体化)。招商证券动作老牌头部,基础底细不薄,但在某些细分赛谈(如科创硬科技形势承揽、跨境结构化融资)面对中信系、中金等敌手的贴身竞争。

压力三:换帅自己对阛阓预期的影响需要照管。

好音讯是,本次嘱托走的是“总裁→董事长”的里面递补旅途,而非外部颠覆式换东谈主,阛阓一般不需要再行订价一家公司的政策确切度;但反过来说,正因为旅途平滑,阛阓的耐性反而会更短——投资东谈主接下来要看到的,不应仅仅“巩固过渡”的公关话术,而是新班子上任后一两个季度内对老本开支、业务优先级和风险偏好的明确弃取。

论断

招商证券此番董事长变更,本色上是一场招商局金融板块里面的奋力想象。

霍达九年掌舵告一段落,回身入主招商金控;朱江涛以“风控+银行系辩论”的双重底色,从总裁顺滑升帐为董事长,但总裁一职尚悬——这是现阶段独一的不细则性。

对这家近8000亿总资产、年净利百亿级的头部券商而言,换帅的真确考题不在“稳不稳”(东谈主事旅途依然保证了最低限度的一语气性),而在稳完之后往那儿加力:资产照管AUM能不成再上一个台阶?机构与投行能否鄙人一轮老本阛阓扩容中拿到更大份额?资产欠债表的风险收益比在新周期里怎样再行标定?

这些问题的谜底,不会写在公告里开云app,只会写在往时几个季度的财报和分部数据中。资产独角兽将捏续追踪。