作家声明:该图片由AI生成

【选录】2025 年以来,在 AI 芯片、Chiplet 先进封装带来的需求升级与国产替代深刻的双重驱动下,国产 EDA 与半导体 IP 行业出现一系列结构性变化:并购往返握续活跃、IPO 进度昭着提速、产业与老本协同收敛深刻,行业正从早期马虎推广走向深度整合与时势重塑的新阶段。

在国产替代与需求驱动的上一轮周期中,无数企业完成从0到1的探索;而跟着先进制程鼓动、客户需求系统性升级与融资环境变化,行业迟缓进入推广期的收束阶段:部分中小厂商加快退出,优质金钱通过并购与上市杀青资源再建立,竞争时势由分散走向集结。

在这一过程中,以上海为代表的产业集群,依托企业聚集、产业配套与多元化资金支握,正在强化对EDA与IP资源的承载与协同才调。聚集了天下超四成的中枢 EDA 企业,北京、深圳、南京等区域集群也同步变成相反化上风。

从并购整合到IPO鼓动,从产业聚集到样本旅途跑通,国产EDA与IP行业正处在一轮关键重构期。在群众EDA三巨头占据超74%商场份额,高端商场把持,时势仍然厚实的布景下,行业竞争的中枢,正在从“单点用具能否替代”进一步转向“能否适配AI系统遐想需求”,即能否围绕用具链平台化、先进封装与系统级遐想、EDA与IP协同,变成委果可握续的体系化才调。

以下是正文:

01

收尾已至:从“百花王人放”走向时势管制

看成半导体产业链最上游、最具本领壁垒的措施之一,EDA与IP永恒被视为“卡脖子”的中枢领域。在国产替代与地缘政事双重驱动下,2018年以来,这一赛说念迎来了一轮密集爆发的创业潮。

从散伙上看,往日五年是国产EDA与IP从“0到1”快速铺开的阶段。国度大基金多期参预类似地点产业老本握续加码,高瓴、红杉等商场化机构密集入场,推动行业融资范畴飞速扩大,企业数目快速增长——国内EDA企业一度卓著百家,IP厂商也快速扩容至数十家范畴。

这一轮推广,实验是需求、老本、本领结构三热切素共振的散伙。

领先,是需求端的快速开释。在外部本领扬弃握续强化的布景下,国内超 3000 家芯片遐想企业对EDA用具与IP的需求昭着上涨。与此同期,一批初创芯片遐想公司快速娇傲,也在客不雅上推动了国产EDA/IP的早期落地——相较于熟练厂商,这类企业对成本更为敏锐,更倾向于与国产用具协同成长。跟着部分企业迟缓作念大,其对EDA与IP的需求也同步升级,进一步放大了国产厂商的商场空间。据IDC预测,中国EDA商场范畴将从2024年的105.2亿元东说念主民币增长到2029年的235.0亿元东说念主民币。

其次,是老本端提供了饱胀撑握。EDA/IP行业具备典型的长周期、高参预特征。据行业资深从业者估算,一款熟练EDA用具研发周期时时卓著5年,研发参预超亿元,IP从缔造到量产考证也需要3至5年。在融资环境宽松时分,无数企业依靠握续融资保管研发参预,使得行业不祥在尚未变成稳当收入的情况下握续推广。

再次,是本默契径自身具备碎屑化、模块化特征。EDA用具链掩盖遐想、仿真、考证、疆域等多个措施,自然适应从单点切入;IP则以模块复用为主,企业不错聚焦接口IP、存储IP等细分标的杀青浮松。这种结构决定了行业在早期呈现出“多点吐花”的推广形态,国际 EDA 巨头亦然从单点用具迟缓发展为全经过平台。

但也恰是这种分散切入的模式,为后续行业的管制埋下了伏笔。

自2024年以来,行业运行逻辑运转发生昭着更动,本领、需求、老本三大中枢变量同步出现边缘变化。

最先体现出来的是本领门槛的陡然抬升。跟着AI芯片、Chiplet和先进封装快速发展,EDA与IP靠近的遐想对象一经不再局限于单颗芯片里面,而是迟缓蔓延到多芯粒协同、封装互连、板级系统以及电源、热、应力等多物理场耦合分析。千亿晶体管范畴的AI芯片遐想,对仿真考证、时序分析、多物理场耦合分析建议了呈指数级攀升的条目——以考证措施为例,一颗复杂AI芯片的考证职责量已占据芯片遐想周期的70%以上。行业需求也因此从“替代可用”升级为“系统适配”:单点用具的价值迟缓着落,平台化用具链、系统级考证与跨层级协同才调成为新的中枢门槛。

在此基础上,客户需求也在同步升级。岂论是晶圆厂如故头部芯片遐想公司,均从“多用具拼接”转向优先弃取具备平台化才调的供应商,行业竞争从单点用具性能比拼,演进为举座责罚决策的录用才调较量。

更现实的管制来自老本端。在一级商场举座降温布景下,资金从广撒网转向集结押注,优先流向已具备买卖化才融合本领壁垒的企业,尚未跑通闭环的格式融资难度权贵进步。

在多热切素类似下,行业矜重进入推广期的收尾阶段,并呈现出三点变化:一是企业数目随和,中小格式加快出清;二是老本感性回顾,融资向头部企业集结;三是行业时势运转管制,“平台型龙头 + 细分赛说念隐形冠军” 的双层结构初步变成。

在这一过程中,一批具备本领深度与体系化才调的企业运转迟缓跑出,成为这一阶段的热切不雅察样本。

以芯和半导体为例,公司聚焦3DIC与Chiplet预想的系统级EDA用具,切入点并非传统单一遐想措施,而是围绕先进封装与系统集成张开。是国内率先掩盖「芯片 - 封装 - 系统」全经过多物理场仿确切 EDA 企业。跟着Chiplet架构迟缓落地,芯片遐想从单芯片走向多芯粒协同,对跨层级仿真与系统级考证的需求昭着进步,这也使得预想EDA用具的热切性快速上涨。

从旅途上看,芯和半导体并未接收多点铺开的策略,而是弃取在高复杂度、高门槛领域握续深耕,通过本领辘集迟缓切入头部客户体系,并鼓动居品在实验格式中的欺诈考证。这一过程诚然周期较长,但一朝进入客户遐想经过,粘性相对较强,也更容易变成稳当的买卖基础。

某种程度上,这类企业的成长轨迹,恰是行业逻辑变化的一个缩影:在可用性阶段,商场不错容纳更多参与者;而进入对标国际的阶段之后,只好在关键措施具备深度才调的企业,才更有契机穿越周期。

从更深层看,这一阶段的中枢变化,并不仅仅企业数目减少或并购增多,而是行业运行逻辑的切换:从增量推广转向存量整合,从创业驱动转向产业驱动。

所谓“收尾”,并非周期结尾,而是一套筛选机制运转收效:只好同期具备本领壁垒、工艺适配才调与买卖闭环才调的企业,才调进入下一轮的群众化竞争。

02

结构重塑:并购整合、IPO鼓动与产业集群协同

若是说本领演进与客户需求变化决定了行业为何从推广走向整合,那么产业周期、本领周期与资源建立姿色的变化,则共同影响着这一过程若何张开。

往日两年,国产EDA与IP行业的结构重塑,主要体当今并购整合活跃、IPO进度提速以及产业集群协同强化三个方面。

领先,并购迟缓成为企业补王人才调、完善布局的热切姿色,但其实验仍是本领与居品体系演进的蔓延。

2025年以来,行业内多起并购案例落地,全年并购事件超13起,较 2024 年增长60%以上。整合标的也渐渐明晰:一类是围绕EDA用具与IP的协同,向更完好的居品体系蔓延;另一类则是针对关键本领措施进行补强,补王人平台化用具链的短板;还有一类是通过国外收购,切入细分高壁垒赛说念,杀青本领弯说念超车。

举例,华大九天通过投资想尔芯,补王人数字考证等关键措施,进一步强化平台化用具链才调;芯和半导体则围绕Chiplet、先进封装、3DIC与系统级多物理场分析张开布局,切入从芯片到封装、模组和系统的协同遐想;概伦电子拟收购锐成芯微及纳能微,意在增强半导体IP才调,与自身EDA用具变成协同,探索“EDA+IP”的一体化遐想平台。

这些案例的共性在于,并非单纯的范畴推广,而是围绕AI系统遐想带来的新需求,对用具链平台化、系统级遐想才调以及EDA与IP协同才调进行补强。国产EDA与IP行业的竞争,正在从单点用具竞争,进一步转向能否撑握复杂芯片与系统级遐想的体系才调竞争。

开云体育官方网站 - KAIYUN与此同期,开云体育app2026世界杯中国官方下载行业出清也在同步发生。2026年,国微控股出售深圳鸿芯股权,绮丽着部分早期参与者运转主动退出。这种头部整合与尾部退出并行的时势,意味着行业已从单纯的范畴推广,切换为深度结构性洗牌。

在并购整合除外,IPO老本化进度的鼓动,雷同反应出行业迟缓走向法度化与熟练化。

一方面,华大九天、概伦电子、广立微等企业已率先完成上市,变成上市第一梯队;另一方面,芯和半导体、合见工软、全芯智造等企业无间进入IPO阶段。

左证IDC数据,中国EDA商场范畴瞻望将从2024年的105.2亿元增长至2029年的235亿元,年复合增长率约17.4%。2024 年国产 EDA 用具商场市占率仅 12.3%,在国产替代与商场扩容的双重预期下,IPO不仅承担融资功能,也在一定程度上变成了对企业本领才调、居品体系与买卖化水平的抽象磨练。

需要看到的是,IPO窗口自身具有阶段性。当头部企业迟缓完成老本化并占据资源高地后,行业的进初学槛也随之抬升,这与刻下行业由推广走向整合的阶段特征是相一致的。

比拟并购与IPO,更值得温雅的是产业集群在这一轮结构重塑中的撑握作用。

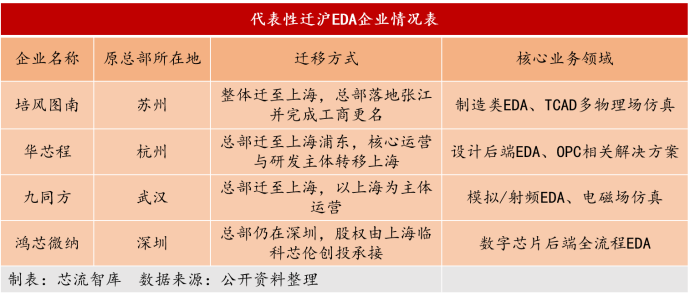

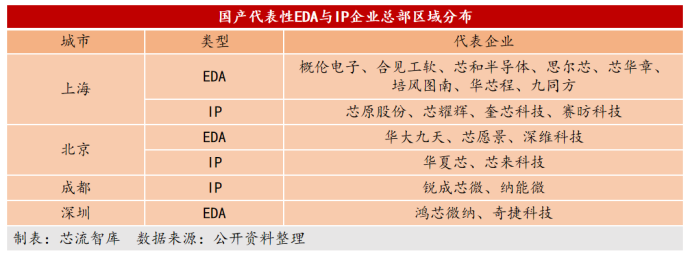

从既有时势来看,国产EDA与IP产业永恒呈现多区域漫步,北京、上海、南京、杭州等地各有侧重。但近两年,一个较为昭着的变化是,无数EDA与IP企业运转将总部或中枢团队朝上海聚集,已有多家企业完成迁址。如培风图南从苏州举座迁至上海张江、华芯程从杭州将总部迁至上海浦东、九同方从武汉迁沪。

除企业物理迁徙外,跨区域股权整合同步鼓动,优质EDA金钱朝上海归集。鸿芯微纳股权变动是典型案例:上海临科芯伦创业投资结伙企业(由上海临港科创连接上海国资平台、概伦电子共同发起)于2025年8月已完成受让国度大基金所握38.74%股权,并于2026年4月签署契约拟受让国微控股所握7.8125%股权,已成为鸿芯微纳第一大股东。这一往返并非单纯财务投资,而是上海以老本为纽带,将异域优质 EDA 研发资源纳入土产货产业体系、强化区域产业主导力的热切举措。

从企业弃取来看,这一趋势更多源于上海产业的中枢上风:一方面,上海在芯片遐想、制造、封测等措施具备较为完好的产业配套,故意于高下流协同;另一方面,在东说念主才得到、客户对接及融资环境等方面,也具备抽象上风。

与此同期,上海频年来也在通过产业基金、专项策略及并购平台等姿色,教导EDA与IP资源在土产货变成更高效的协同干系。举例,通过国资平台参与优质企业投资、支握并购整合、推动产业链高下流联动等姿色,进步产业资源建立后果。

已有突出比例的中枢企业将总部或主要研发中心布局在上海,包括概伦电子、芯耀辉、芯和半导体、合见工软等;同期,部分新兴企业也在握续向这一集群逼近。

以上海为代表的产业集群,正在从企业聚集,进一步升级成为产业资源整合的中枢关键。上海的产业策略正在教导EDA和IP公司集会和高下流并购,往作念大作念强的标的发展。

03

旅途考证:平台化、系统级与EDA+IP协同

当行业从分散的同质化竞争,走向头部集结的阶段性整合,头部企业的相反化成长旅途,运转具备更强的行业参考价值。

不外,刻下盘问国产EDA与IP企业的旅途,一经弗成只停留在“谁能替代某一款国外用具”这一层。AI芯片、Chiplet、先进封装和高性能野心系统正在改变遐想复杂度,也正在重塑EDA与IP的才调领域与竞争逻辑。

往日,国产EDA/IP的浮松更多发生在单点措施:某一类仿真用具、某一个考证模块、某一类接口IP,先责罚“有莫得”的问题。但跟着客户需求从单芯片遐想走向系统级遐想,仅靠单点用具一经很难撑握复杂格式。传统单点用具需要被平台化拉通,传统芯片遐想经过也需要向封装、模组、板级乃至系统层面延展。

在这一布景下,华大九天、芯和半导体和概伦电子,区别代表了国产EDA与IP刻下较有代表性的三条旅途。

第一条旅途,是传统单点用具向平台化用具链拉通,代表企业是华大九天。

华大九天是国内范畴最大、居品线最完好的 EDA 头部企业,2024 年营收 12.22 亿元,商场份额稳居国产 EDA 企业首位。在模拟电路遐想、平板娇傲电路遐想等领域有着庞大上风。跟着AI芯片、高性能SoC等复杂遐想需求进步,客户需要的不再仅仅某一个可用用具,而是不祥掩盖更多关键经过、臆造用具切换和协同成本的平台化才调。

因此,华大九天频年的关键动作,是握续补王人自身才调。2025年,华大九天通过结伙企业投资想尔芯,后者永恒聚焦数字EDA和考证领域。数字考证是复杂芯片遐想中参预最大、周期最长的措施之一,亦然国产EDA需要握续补强的关键标的。

从这个角度看,华大九天代表的是平台型EDA企业的成长旅途:在已有上风用具基础上,通过自研、投资、并购与生态配合,迟缓从单点才调走向平台才调。

第二条旅途,是传统芯片遐想经过向先进封装和系统级遐想延展,代表企业是芯和半导体。

芯和半导体以3DIC、Chiplet、先进封装和整机系统切入。其官网将自身定位为“从芯片到系统”的全栈集成系统EDA人人,责罚决策掩盖Chiplet先进封装、存储、数据中心、功率器件、射频、智能结尾等标的。

这一标的之是以热切,是因为AI系统的性能瓶颈正在从单颗芯片里面,向封装互连、内存带宽、系统散热、电源完好性和信号完好性等措施扩散。先进封装不再仅仅制造经过的一部分,而正在成为 AI 芯片系统性能遐想的中枢措施。

芯和半导体所代表的,恰是EDA才调领域从芯片里面向封装、模组和系统层级蔓延的趋势。跟着Chiplet先进封装和AI超节点加快落地,跨层级、多物理场分析才调的热切性也会进一步进步。

第三条旅途,是EDA用具与半导体IP的协同,代表企业是概伦电子。

概伦电子原来更偏向制造类EDA、器件建模、电路仿真等标的。公司拟通过刊行股份及支付现款姿色收购锐成芯微100%股权和纳能微45.64%股权,往返完成后将构建“EDA用具+半导体IP”双引擎模式,其才调领域进一步蔓延。

这沿路线标明,EDA与IP自身并不是割裂的。IP需要在特定工艺平台上反复考证,EDA用具也需要迷惑器件模子、工艺递次、电路特质和遐想管制。关于芯片遐想企业而言,若是EDA用具、IP资源和工艺适配才调之间不祥变成更致密协同,就有契机裁减遐想周期、臆造考证风险,并进步量产良率与笃定性。

由此来看,华大九天、芯和半导体和概伦电子区别对应了国产EDA/IP行业下一阶段的三个关键标的:用具链平台化、遐想对象系统化、EDA与IP协同化。

这三条旅途背后,其实指向并吞个趋势:AI系统遐想正在倒逼EDA与IP企业从单点浮松走向全体系才调。翌日的竞争,不会只看某一款用具的单点性能,也不会只看某一类IP的数目范畴,而是看企业能否深度镶嵌客户更复杂的全经过遐想体系,能否撑握从芯片、封装到系统的协同遐想,能否在真实格式中握续被考证和复用。

04

尾声

从创业密集娇傲,到并购迟缓活跃、IPO握续鼓动,行业已从“以进入为主”的阶段,转向愈加依赖抽象才调的竞争阶段。本领复杂度的进步、客户需求的升级以及资源建立姿色的变化,共同推动行业从分散走向管制,也使得小微初创以及单一用具型厂商的生涯空间被握续压缩。

在这一过程中,并购更多体现为企业才调补王人的旅途,IPO老本化反应出企业走向法度化发展的阶段,而产业集群则为本领演进与产业协同提供了热切撑握。多种要故人织,使得行业演进呈现出比以往更快的节拍。

刻下岂论是平台型EDA企业,如故细分领域的IP厂商,大多仍处在才调扩展与体系完善的过程中。

从更长周期来看,国产EDA与IP行业正在从替代导向,迟缓迈向“面向AI系统遐想的体系化才调竞争”。在这一过程中,单一用具浮松的热切性正不才降,而围绕用具链完好性、先进封装适配才调、系统级多物理场分析以及EDA与IP协同的抽象竞争,正变得愈加关键。

接下来的 2-3 年,行业分化可能仍会握续加重。一部分企业融会过老本化与整合进入下一阶段,围绕平台化、系统级和协同化才调连接补强;另一部分短少关键本领深度、客户考证和资金撑握的企业,则可能在竞争中渐渐边缘化,致使退出商场。

在群众 EDA 商场三巨头把持时势尚未发生根人道变化的布景下,国产EDA与IP的发展仍处在握续演进过程中。关于中国企业,委果的锤真金不怕火,在于若何构建起不可替代的中枢竞争力,永恒留在群众竞争的牌桌上,致使杀青弯说念超车。

国产 EDA/IP 行业正在完成从 “活下来” 到 “立得住”开云体育app2026世界杯官方推荐版下载,再到 “走出去” 的关键高出。